Моторное бюро собирает в единую базу все данные о полисах ОСГПО, их владельцах и ДТП с их участием. Но эта база полезна не только страховщикам – скоро любой водитель сможет узнать, застрахована ли ответственность другого участника ДТП.

Моторное бюро собирает в единую базу все данные о полисах ОСГПО, их владельцах и ДТП с их участием. Но эта база полезна не только страховщикам – скоро любой водитель сможет узнать, застрахована ли ответственность другого участника ДТП.

Моторное бюро собирает в единую базу все данные о полисах ОСГПО, их владельцах и ДТП с их участием. Но эта база полезна не только страховщикам – скоро любой водитель сможет узнать, застрахована ли ответственность другого участника ДТП.

Мечта автомобилиста, частенько попадающего в ДТП, – чтобы страховщики о его нарушениях, а тем более авариях как можно быстрее забыли. И чтобы предыдущие выплаты по страховым полисам не влияли на стоимость заключения новых договоров. Законопослушные водители, наоборот, хотели бы получить скидку при оформлении полиса за безаварийную езду. Страховщики давно собирают эти данные, а МТСБУ объединяет их. О работе базы и сведениях, которые может получить из нее автовладелец, рассказывает руководитель Департамента информационно-технического обеспечения МТСБУ Петр Кузнецов.

Петр КузнецовРуководитель Департамента информационно-технического обеспечения МТСБУ |

{kind=link}

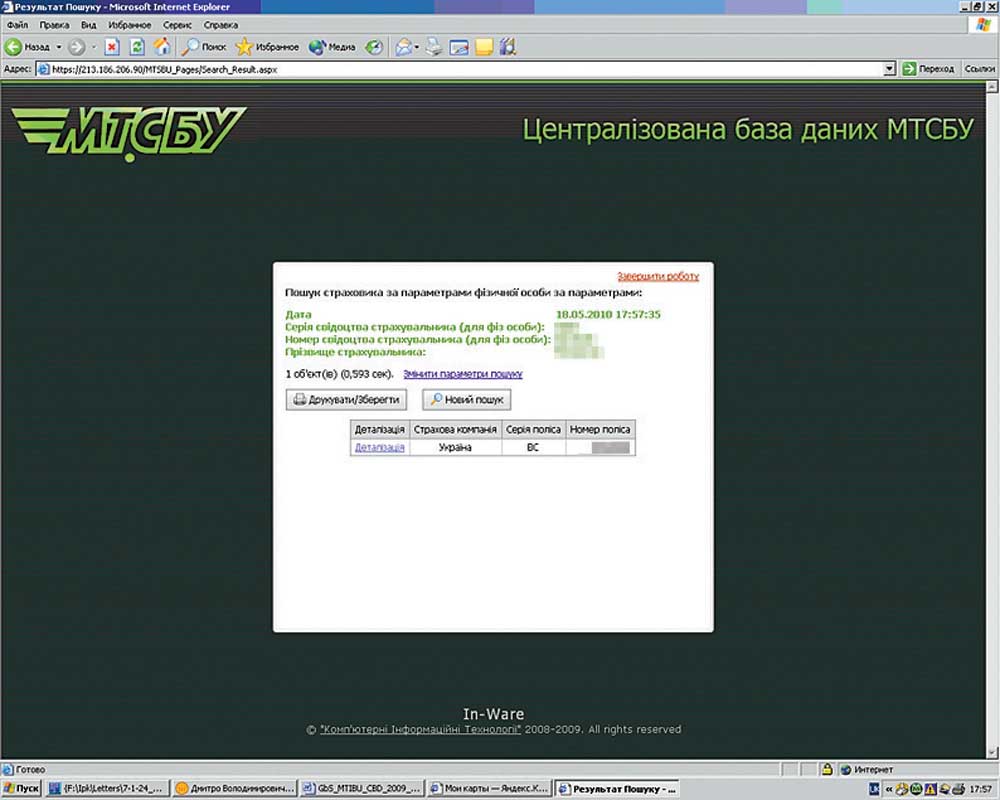

«Автоцентр»: Какие данные предоставляют страховые компании для формирования базы данных?

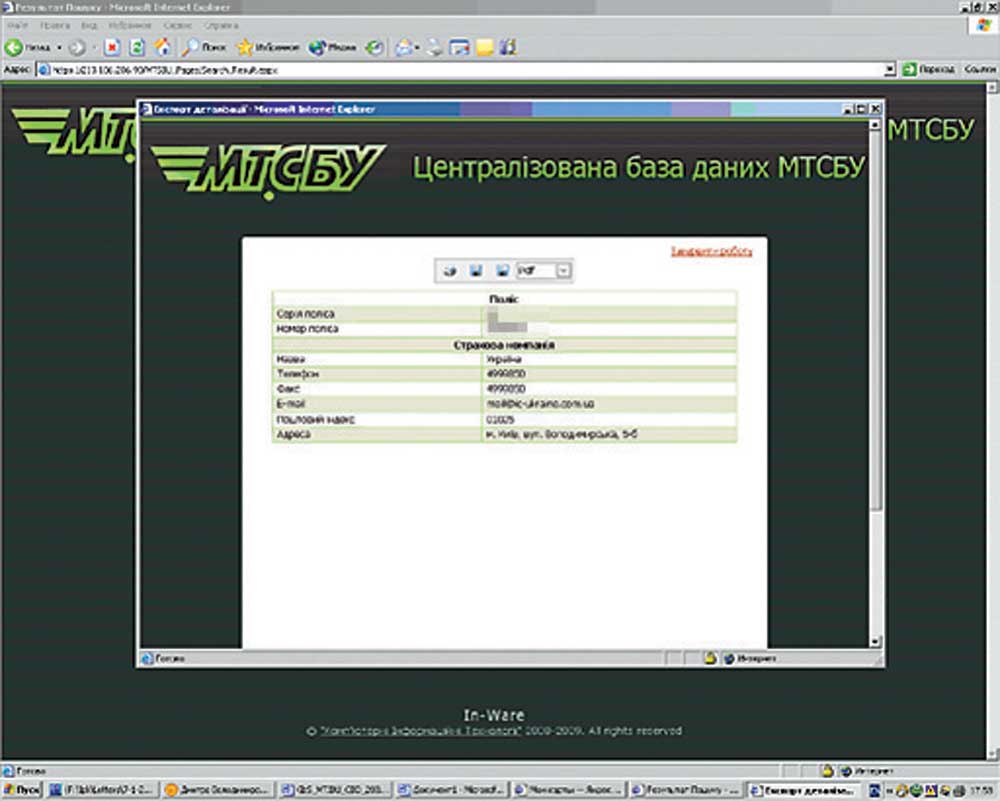

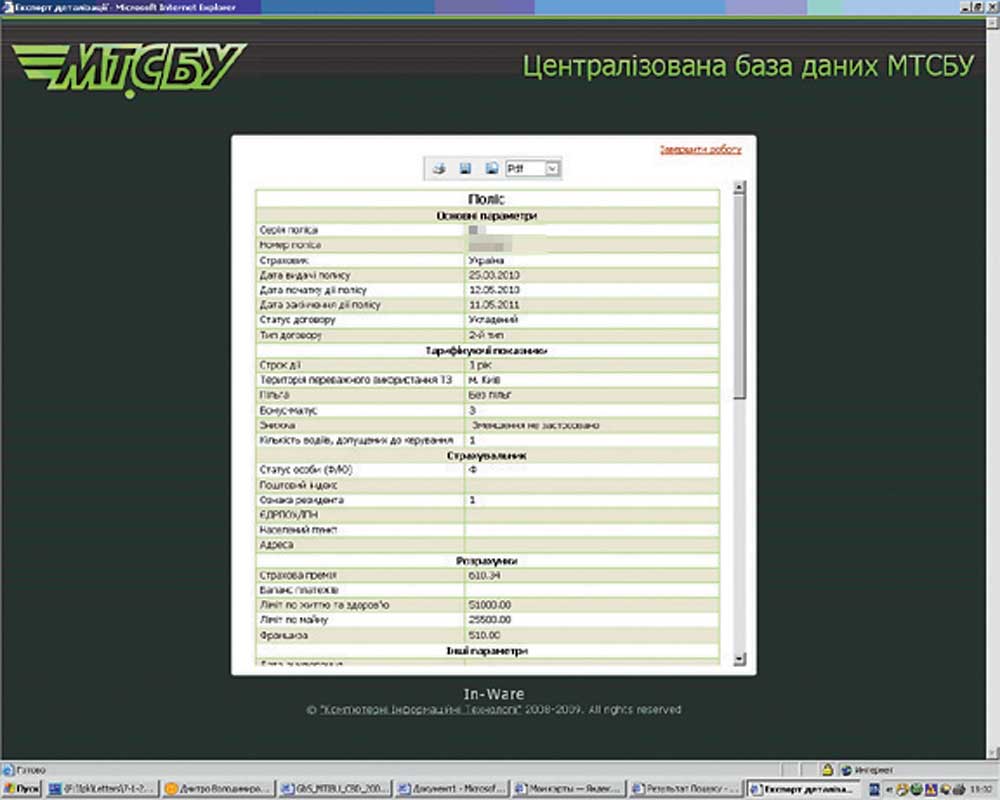

Петр Кузнецов: В базе должна содержаться информация обо всех полисах, выданных СК с момента вступления в силу Закона «Об обязательном страховании гражданско-правовой ответственности владельцев наземных транспортных средств», то есть с 2005 года. Сегодня уже собраны данные за 2010 и 2009 гг. по полисам ОСГПО и «Зеленой карты». По плану, сбор всей информации за шесть лет должен завершиться до июля 2010 года, но реально это возможно не раньше декабря.

{kind=link}

{kind=link}

{kind=link}

«АЦ»: От чего зависит дата завершения сбора информации?

П. К.: Во-первых, некоторые компании не спешат подавать свои данные в базу. Их единицы, но это влияет на полноту сведений. Во-вторых, пока нет унифицированного стандарта, по которому базы СК должны интегрироваться в базу МТСБУ. По задумке, в нашей базе должны содержаться все данные, которые указаны в выданном полисе. Однако в процессе работы выявляются неточности и огрехи. Например, страховщики забывают вносить марку или VIN-код авто, пишут имя и отчество в той же строке, что и фамилию, забывают указать класс страхователя (см. справку). Обнаруживая такие ошибки, мы сообщаем о них СК, подавшей данные, и она должна внести корректировку. Мы данные не корректируем, а только собираем их.

«АЦ»: Когда к базе получат доступ обычные водители?

П. К.: Через сайт МТСБУ можно будет вводить запросы с начала 2011 г. Но и сейчас, имея информацию о номере авто и дате ДТП, можно обратиться к нам с письменным запросом, и мы предоставим данные о том, застрахован ли этот автомобиль и в какой компании. Данной информации достаточно, чтобы выяснить, действительно ли ответственность человека застрахована, а затем работать с СК по выплате. Любой человек согласно Закону «Об информации» имеет право получить данные о себе, содержащиеся в соответствующих базах. Решение о дате открытия доступа для пользователей будет принимать президиум МТСБУ.

«АЦ»: Какие данные о водителях отражаются в базе?

П. К.: Мы не собираем информацию о людях. У нас есть сведения по заключенным договорам, которые содержатся в полисах, и произведенным выплатам. В договоре могут присутствовать от 1 до 5 водителей. Наши приоритеты – так называемые дела: на одно дело один пострадавший. Кроме того, мы отдельно выделяем выплаты по делам. Но параметры поиска достаточно жесткие – нужно загрузить идентификационные данные человека, а не просто его фамилию. То есть СК, которая хочет узнать, сколько аварий и выплат по полисам ОСГПО числится за ее новым клиентом, сможет получить информацию не по всем однофамильцам в базе, а по конкретному человеку в сочетании с серией и номером его удостоверения. Понятно, что при желании скрыть ДТП можно «утерять» и заменить права. Но стоимость этой процедуры гораздо большая, чем вероятный малус, который может быть применен к аварийному водителю (см. справку).

«АЦ»: Как защищены данные? Можно ли ими как-то злоупотреблять?

П. К.: База построена таким образом, что «слить» массивом данные обо всех людях, застрахованных в одной компании, или даже обо всех полисах одного человека нельзя. А если кто-то захочет это сделать «по кусочкам», все операции пользователей фиксируются в электронных протоколах. СК может полностью получить информацию только о своих договорах. Остальные сведения можно «видеть» лишь по конкретному страхователю и полису. Анализ работы конкурентов по этой базе сделать нельзя.

«АЦ»: МТСБУ как-то заявляло, что база позволит «вычислить» водителей, которые эксплуатируют автомобили без полиса ОСГПО. Реализовано ли это?

П. К.: Когда задумывалась база, мы планировали, что сможем работать по примеру западных стран, подключившись, как минимум, к базе ГАИ. Например, в Словакии, когда в ходе проверки данных выявлено, что человек не застраховал гражданско-правовую ответственность перед другими водителями, ему направляется сообщение об этом с просьбой принять меры. Если он не реагирует на два предупреждения, исполнительная служба налагает на него штраф в размере стоимости самого дорогого годового полиса (это тысячи евро) независимо от того, была машина в эксплуатации или стояла у ворот, будучи зарегистрированной в местной полиции. Никаких льгот, застрахованы должны быть все.

Создание базы позволит сделать страховки дешевле для аккуратных водителей, не попадающих в ДТП. Ее наполнение данными от СК может завершиться к декабрю.

«АЦ»: А в нашей стране есть возможность сделать так же?

П. К.: Пока законодательно не установлено, кто правомочен налагать штраф за отсутствие полиса, кроме случаев, когда авто проходит техосмотр, попадает в ДТП и др. Тогда реально появилась бы возможность при сведении наших с ГАИ баз направлять сообщение: дескать, мы знаем, что у вас нет полиса, обратитесь в ближайшую компанию. ГАИ не возражает против обмена данными. Но на сегодня в базе только сведения страховщиков. При желании можно подключить к нашей базе еще и данные по полисам КАСКО, водительским удостоверениям и админпрактике. Но это пока лишь планы.

| Справка «АЦ» |

Бонус и малусЗаконом «Об ОГСПО» для страховщиков предусмотрена возможность применять систему «бонус-малус» к договорам, заключаемым более чем на полгода. В зависимости от наличия или отсутствия страховых событий в предыдущий период по вине застрахованных лиц к ним применяются разные коэффициенты и присваивается класс страхования. При безаварийном вождении каждый год класс водителя поднимается на одну позицию, а цена полиса, начиная с третьего класса, снижается на 5% от базовой стоимости. При наличии аварий класс опускается в соответствии с таблицей. Тем, кто покупает полис впервые, присваивают 3-й класс страхования. Работа по системе «бонус-малус» согласно закону не обязанность, а право СК для проявления лояльности к клиенту, то есть применяется (или не применяется) как надбавка, так и скидка. Но класс страхования, который зафиксируют в базе данных МТСБУ, водителю присвоят в любом случае. |

| Класс в начале срока страхования | Коэффициент к стоимости полиса | Класс в конце срока страхования, в зависимости от количества ДТП и выплат | |||

| 0 выплат | 1 выплата | 2 выплаты | 3 выплаты | ||

| М | 2,45 | 0 | М | М | М |

| 0 | 2,3 | 1 | М | М | М |

| 1 | 1,55 | 2 | М | М | М |

| 2 | 1,4 | 3 | 1 | М | М |

| 3 | 1 | 4 | 1 | М | М |

| 4 | 0,95 | 5 | 2 | М | М |

| 5 | 0,9 | 6 | 3 | 1 | М |

| 6 | 0,85 | 7 | 4 | 1 | М |

| 7 | 0,8 | 8 | 4 | 1 | М |

| 8 | 0,75 | 9 | 5 | 2 | М |

| 9 | 0,7 | 10 | 5 | 2 | 1 |

| 10 | 0,65 | 11 | 6 | 2 | 1 |

| 11 | 0,6 | 12 | 6 | 2 | 1 |

| 12 | 0,55 | 13 | 6 | 2 | 1 |

| 13 | 0,5 | 13 | 7 | 2 | 1 |

| Данные: Закон «Об обязательном страховании гражданско-правовой ответственности владельцев наземных транспортных средств» | |||||