Сопоставив изменение тарифов на страховки КАСКО с экономическими процессами в стране, мы вычислили тенденцию их поведения в ближайшее время. По прогнозам «АЦ», стоимость полисов КАСКО уже до конца года вырастет на 5–10%. Мы расскажем, как поступать автовладельцам в данной ситуации.

Сопоставив изменение тарифов на страховки КАСКО с экономическими процессами в стране, мы вычислили тенденцию их поведения в ближайшее время. По прогнозам «АЦ», стоимость полисов КАСКО уже до конца года вырастет на 5–10%. Мы расскажем, как поступать автовладельцам в данной ситуации.

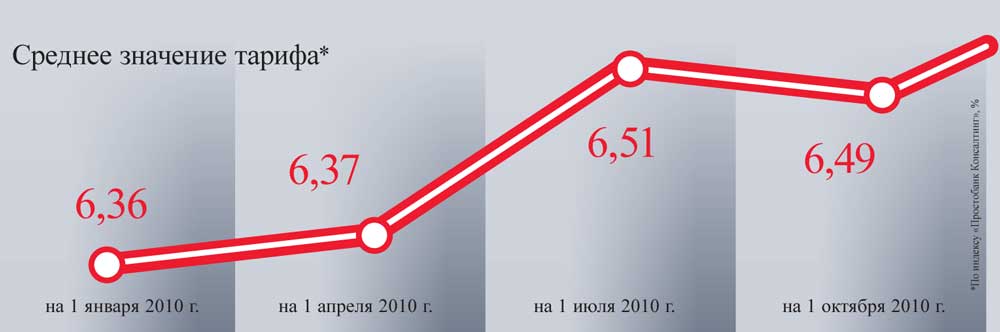

Исходя из наших расчетов, средний тариф полной страховки КАСКО по состоянию на 1 октября 2010 года составил 6,49% от стоимости автомобиля. Но в четвертом квартале 2010-го произойдет несколько событий, которые могут повлиять на стоимость страховок (cм. «Как мы считали»). Все это дает основания говорить и о дальнейшем повышении тарифов.

А если с франшизой?

Если увеличение стоимости страховки для вас стало критичным, мы советуем не отвергать ее вообще, а найти пути удешевления. Например, не брать «полное КАСКО», а оставить в полисах только самые необходимые пункты и отказаться от нулевой франшизы. «Повышенным спросом пользуются договора КАСКО с безусловной франшизой 0,5-1%, уровень которой значительно удешевляет договор. Кроме того, многие клиенты теперь платят не одноразово, а разбивают сумму на 2–4 платежа в течение года», – говорит директор департамента агентских продаж НАСК «Оранта» Марина Никифорова. «Базовый тариф при нулевой франшизе в нашей компании находится на уровне 6,4%. За счет одного только повышения франшизы на 1% тариф уменьшается до 5,7%», – отмечает Вадим Загребной из СК «Брокбизнес».

Если от услуг конкретной СК отказаться нельзя (например, машина еще в кредите), можно купить полис с ограниченным страховым покрытием: только от угона или полного уничтожения авто. Можно воспользоваться опытом страхователей, который описывает начальник управления транспортных рисков СК «Провидна» Юлия Очеретяная: «В нашей практике есть случаи, когда автомобиль страхуется лишь на сумму задолженности перед банком. Кроме того, даже в течение действия договора страхования клиенты обращаются с просьбами изменить страховое покрытие – сокращают количество застрахованных рисков, соглашаются на повышение франшизы, чтобы сократить платежи по уже действующему договору. Иногда при наличии годового договора клиенты просят на зимний период сохранить лишь пункт о риске кражи авто, так как не планируют до весны пользоваться машиной».

Все больше автовладельцев отказываются от страховок КАСКО, как только они выплатили кредит за свой автомобиль.

Больше исключений

В «продуктовом» списке многих СК существуют недорогие «неполные» программы КАСКО. Например, программы 50/50 (50% стоимости вносится в начале страхования, еще 50% – после наступления первого или второго страхового случая). В течение года появились также предложения с дифференцированной франшизой (распространяется на второй, третий или дальнейшие страховые случаи). Кроме специальных условий уплаты страхового платежа, такие полисы также могут содержать расширенный перечень других исключений, при которых случай не будет считаться страховым. Например, один из эконом-вариантов предполагает, что событие без второго участника (например, «поцарапали на стоянке») страховым не считается.

«Страховые услуги с большим количеством исключений из страховых случаев могут стоить вдвое дешевле, чем по системе «все включено», где, к примеру, нарушение клиентом любых ПДД не является препятствием для выплаты. Но сегодня компании часто даже в «полных» пакетах выделяют несколько нарушений ПДД, которые «не прощаются» страховщиками (превышение скорости свыше 30–50 км/ч, проезд на красный свет, выезд на встречную полосу и т. д.). Еще одна тенденция – дополнительные «штрафные» вычеты из суммы возмещения для второго и последующих страховых случаев в течение периода страхования», – рассказывает гендиректор СК «Крона» Анатолий Иванцив.

Таким образом, уже в скором времени автовладельцам придется выбирать: либо соглашаться с большим количеством исключений, либо раскошеливаться по полной программе на полисы, которые подорожают еще больше.

Как мы считали

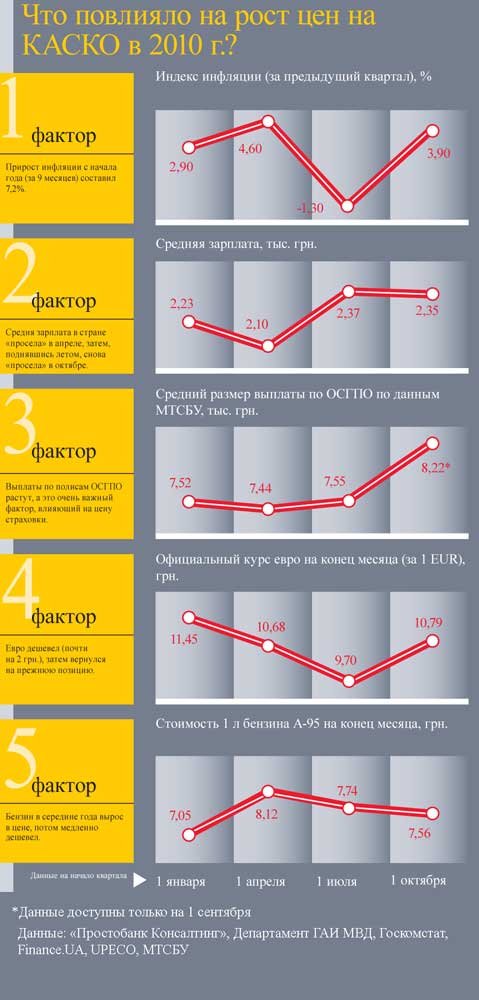

Чтобы выяснить динамику прироста тарифов КАСКО за первые три квартала 2010 года, мы обратились к помощи специалистов компании «Простобанк Консалтинг», которые ежеквартально исследуют лучшие предложения по КАСКО в 17 ведущих компаниях (список можно найти на www.prostobank.ua). В качестве «индикаторов» взяли тройку популярных моделей автомобилей – Chevrolet Aveo, Honda Accord и Volkswagen Passat (все – 2010 г. в., стаж вождения владельцев – 5 лет). Выбрали лучшие предложения по полному КАСКО преимущественно с франшизой по повреждению 0%. Во второй части исследования мы решили сопоставить с динамикой «индекса КАСКО» динамику показателей развития экономики. Ведь страховщики все время твердят, что тариф, среди прочего, зависит и от цен на СТО, и от уровня зарплаты, и от индекса инфляции. В качестве индикатора размера средней выплаты мы взяли данные МТСБУ о выплатах по полисам «автогражданки». Ведь подобных данных по выплатам КАСКО нет, но динамика выплат в обоих случаях зависит и от уровня аварийности, и от цен на СТО.

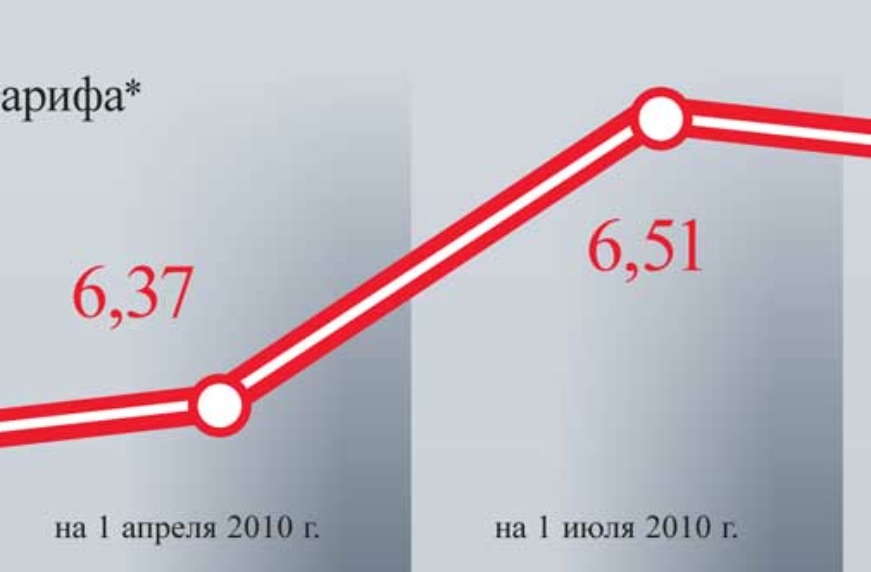

Согласно рассчитанному нами «индексу КАСКО» средний тариф полной страховки по состоянию на 1 октября 2010 года составлял 6,49% от стоимости автомобиля. Еще 1 июля средний тариф в нашем индексе был равен 6,51%, 1 апреля – 6,37%, а 1 января – 6,36%. То есть, сравнив динамику изменений стоимости полисов КАСКО с другими показателями, увидим ярко выраженную тенденцию – тарифы КАСКО идут почти «один в один» с уровнем средней зарплаты, с запозданием реагируют на колебания курса евро, а также на инфляцию.

Исходя из данной тенденции, можно сделать прогноз стоимости страховок на ближайший период. Так, с 1 октября произошло очередное повышение минимальной зарплаты (с 888 до 907 грн.), а с 1 декабря она вырастет до 920 грн., стоит ожидать, что за ними «подтянется» и средняя зарплата. Правительство и международные наблюдатели прогнозируют, что цены в концу года вырастут на 11-12%. Рост обещают и европейской валюте, дешевевшей с начала года, но к осени отыгравшей свои позиции. В евро исчисляется стоимость запчастей, а значит – услуг СТО, на которые перечисляются страховые компенсации. Повышение акцизов на бензин и дизтопливо в связи с частичной отменой транспортного сбора негативно отразится на стоимости нефтепродуктов в рознице. Не учитывая мировых колебаний нефтяного рынка, только за счет повышения акцизов, по пессимистичным прогнозам, ценники на заправках прибавят до 40 копеек. Таким образом, уже к концу 2010 года цена страховок КАСКО может увеличиться на 5–10%.